企业所得税怎么算及怎么申报

发布日期:2020-08-01 浏览次数:次

大连财务公司-企业所得税怎么算及怎么申报

企业所得税是每季度申报一次,不用每月报的.企业所得税的算法是首先计算应交所得税,其次计算暂时性差异,较后计算递延所得税负债(或资产)增长额即可.企业所得税申报步是填写的年度企业所得税纳税申报表及附表,并与企业账目核对是否一致,再进行纳税调整事项明细表审核,较后将审核结果与委托方交换意见并按步骤进行,下面为大家介绍企业所得税的相关知识.

企业所得税怎么算

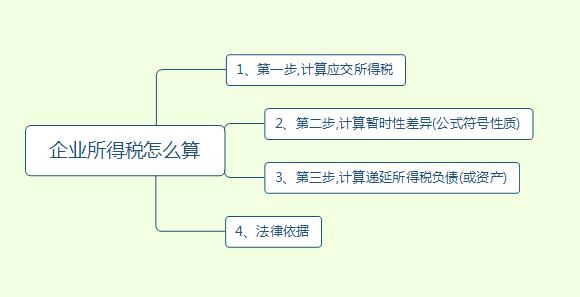

1、步,计算应交所得税

应交所得税=[利润总额+费用(会计_税法)_收入(会计_税法)]×现行税率.

2、第二步,计算暂时性差异(公式符号性质)

暂时性差异=(资产类)账面价值_计税基础;暂时性差异=(负债类)(账面价值_计税基础)×(_1)+x=应纳税x;_x=可抵扣x.

3、第三步,计算递延所得税负债(或资产)

增长额=期末应纳税暂时性差异×预计转回税率_递延所得税负债期初余额;第四步,做分录(根据四科目平衡计算所得税费用)*所得税费用的简算法:所得税费用=(利润总额+性差异)×现行税率、性差异=费用(会计_税法)_收入(会计_税法)成立条件:预计转回税率=现行税率、特殊情况:预计转回税率≠现行税率,则公式不成立.简算法用于解答选择题尤为方便,也可用作检验所得税费用计算结果的正确性.

4、法律依据

《中华人民共和国企业所得税法》第五条.

企业所得税怎么申报

1、步:将企业填写的年度企业所得税纳税申报表及附表,与企业的利润表、总账、明细账进行核对,审核账账、账表是否一致.

2、第二步:针对企业年度纳税申报表主表中"纳税调整事项明细表"进行重点审核,审核是以其所涉及的会计科目逐项进行,编制审核底稿.

3、第三步:将审核结果与委托方交换意见,根据交换意见的结果决定出具何种报告,是年度企业所得税汇算清缴鉴证报告还是咨询报告,若是鉴证报告,其报告意见类型:无保留意见鉴定报告、保留意见鉴定报告、否定意见鉴定报告、无法表明意见鉴定报告.

以上就是对"企业所得税怎么算及怎么申报"的相关介绍,希望上面的内容可以帮助到大家!