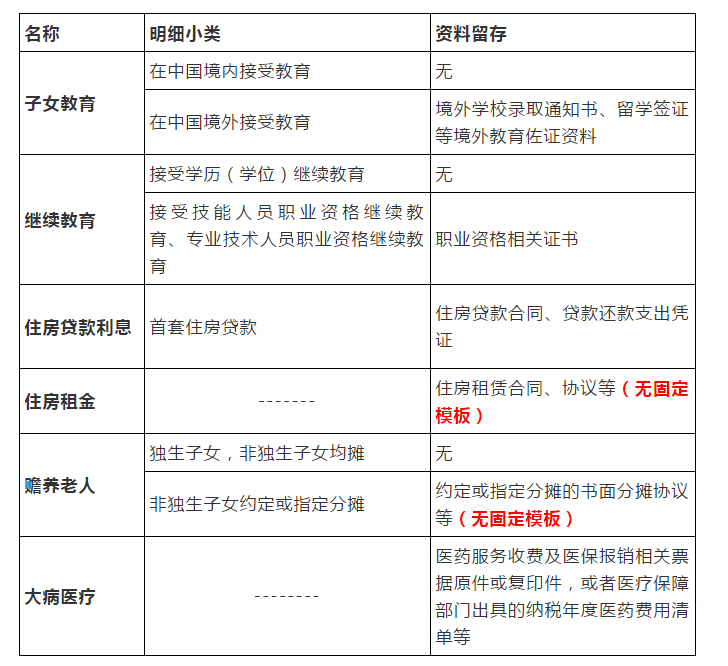

专项附加扣除留存材料一览表及注意事项

发布日期:2020-08-02 浏览次数:次

1.纳税人应将相关留存备查资料,自法定汇算清缴期结束后保存五年。

2.留存资料在申报时既不需要提交税务机关,也不需要提交扣缴单位。

3.纳税人应当对报送的专项附加扣除信息的真实性、准确性、完整性负责。

4.上述资料不需要提交给扣缴义务人(及任职受雇单位)。

5.税务机关核查专项附加扣除情况时,可提请有关单位和个人协助核查,相关单位和个人应当协助核查。纳税人存在报送虚假专项附加扣除信息、重复享受专项附加扣除、超范围或标准享受专项附加扣除、拒不提供留存备查资料以及税务总局规定的其他情形之一的,主管税务机关应当责令其改正;五年内再次发现的,视情形记入有关信用信息系统,并按照国家有关规定实施联合惩戒;涉及违反税收征管法等法律法规的,税务机关依法进行处理。

6.个人可以通过以下四个渠道填报专项附加扣除信息:

(1)自行在“个人所得税”APP填报;

(2)自行在自然人办税服务平台网页填报;

(3)自行到税务局办税服务厅填报;

(4)提交给扣缴单位在扣缴客户端软件填报。

通过前三个任一渠道成功填报的专项附加扣除信息,若填报时指定由某扣缴单位申报的,该扣缴单位可在您提交的第三天后通过扣缴客户端的“下载更新”功能下载到您所填报的信息。您无需再向扣缴单位另行填报《扣除信息表》和提交其他资料。